Placer son argent sur les marchés financiers a pour objectif de faire fructifier son épargne.

Si je mets 100€ sur un fonds qui monte de 5% en un an, j’aurai 105€ sur mon compte au bout de cette période (en considérant qu’il n’y a pas de frais). Si au contraire le fonds perd 5%, il ne me restera plus que 95€. Bien que les marchés soient imprévisibles, on voit bien que le timing d’entrée a toute son importance. A quelques semaines ou jours près, deux personnes ayant les mêmes objectifs, positionnées sur les mêmes marchés, auront des performances différentes car leur point d’entrée aura été différent. Comment savoir quel moment sera le meilleur ?

Tirer profit des comportements de marché

Les marchés sont imprévisibles, aucune certitude possible des niveaux de prix futurs. Malgré tout, en analysant des téraoctets de données, deux grands principes se dégagent :

-

Sur le long-terme, le marché action monte

-

Le marché a une certaine volatilité, autrement dit les prix montent et descendent de façon imprévisible.

La question est alors la suivante: comment optimiser sa stratégie d’investissement afin de profiter de ces deux caractéristiques relativement certaines (une certitude de 100% est impossible) ?

Incertitude quand tu nous tiens

Prenons un fonds actions au prix de 100€ la part à l’instant T0. En respectant le premier principe évoqué plus haut, on peut faire l’hypothèse qu’au bout de dix ans, à l’instant T10, le prix de la part soit de 130€. Mais que peut-il bien se passer entre T0 et T10 ? C’est la période de volatilité, d’incertitude: tout peut se passer selon le deuxième principe. Au temps T5, le prix peut être de 150€ comme de 50€. Que faire si l’investisseur a acheté à 100€ ? Que faire si une autre personne souhaite entrer à 150€ ? Est-ce le bon moment d’acheter ?

Epargne progressive

Afin de pallier ces questionnements existentiels sur le timing, il suffit d’investir la même somme à intervalles réguliers, de façon programmée. La notion de montant identique est importante: l’incertitude des prix futurs fait que l’on ne peut pas savoir quand investir plus ou moins sur un marché donné. Les intervalles permettent d’étaler le risque lié au timing.

Diversifier ses investissements en termes temporels est aussi important qu’en termes d’allocation d’actifs.

Si un investisseur dispose de 12000€, il est préférable de les investir à raison de 100€ par mois pendant dix ans plutôt qu’en une seule fois. Ainsi l’investisseur profitera des baisses éventuelles de marché.

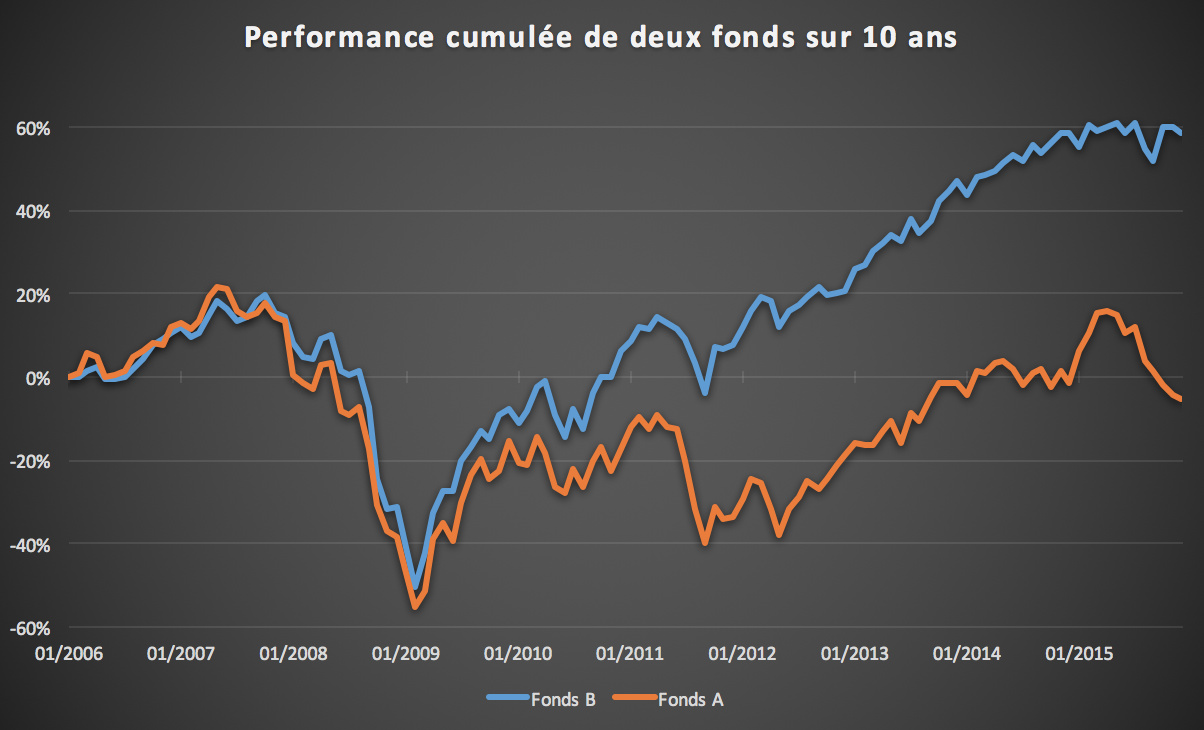

Prenons l’exemple de deux fonds, A et B, entre les années 2006 et 2016, dont les performances sont représentées sur le graphique ci-dessous.

Pour chacun des fonds, comparons:

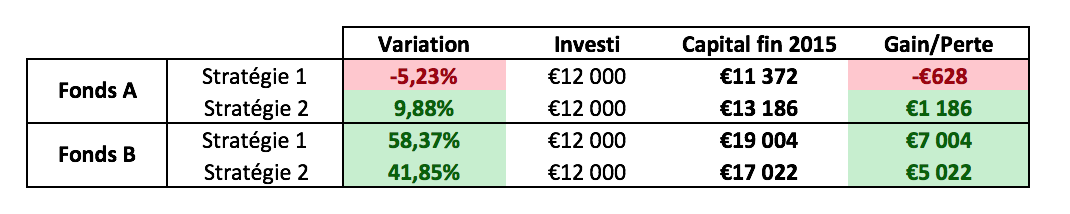

- Stratégie 1: un investissement total en début de période

- Stratégie 2: un investissement mensuel de 100€ sur 10 ans.

Dans chacun des cas 12000€ sont investis au total (100€ x 12 mois X 10 ans).

Pour le fonds A, on remarque la puissance d’une stratégie d’épargne progressive qui donne une performance positive (9,88%) alors que la variation totale sur 10 ans est négative (-5,23%).

Pour le fonds B, dont les variations paraissent moins volatiles que le fonds A, et qui a une performance globale positive (58,37%), l’investissement total initial fonctionne mieux. Il faut tout de même noter que la deuxième stratégie, bien que moins performante, est positive également (41,85%).

L’épargne progressive est ainsi une solution efficace afin d’optimiser ses placements mais elle ne constitue pas une martingale.