Comme annoncé de façon prophétique il y a un mois, le titre Facebook a baissé. Après avoir touché les $208, nous sommes à $188, soit une baisse de près de 10% du plus haut. Rien de très alarmant. Les fondamentaux n’ont pas changé. C’est peut-être le bon moment de rentrer à nouveau dedans, même si à court-terme la baisse peut se poursuivre. Sur le plan technique en effet, le MACD croise à la baisse. Pas la peine de se précipiter donc.

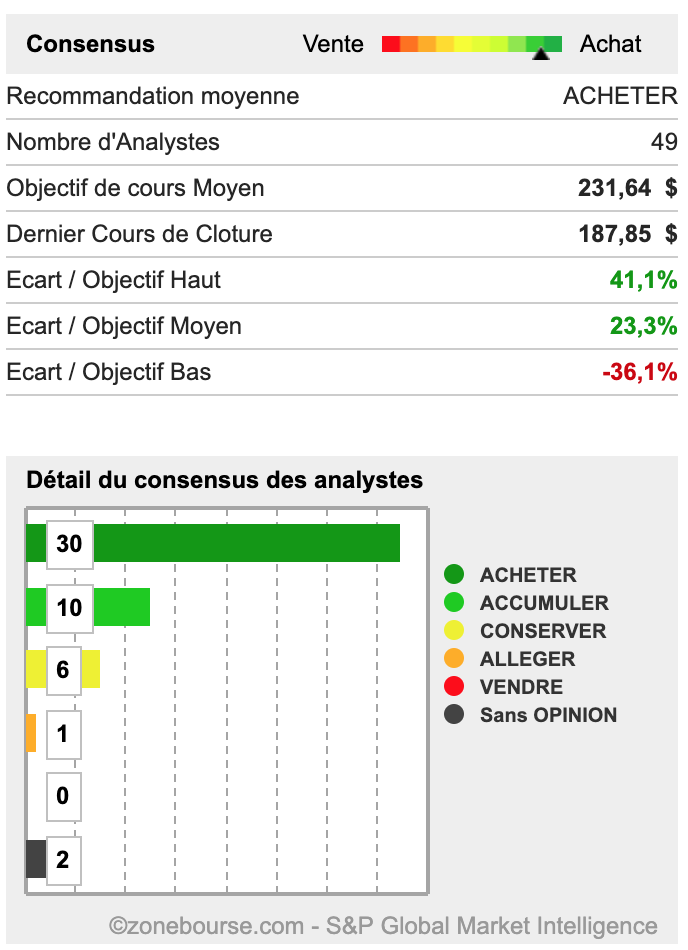

Si l’on regarde l’avis global des analystes, ils sont encore plus positifs sur titres qu’il y a un mois, passant d’un objectif de cours moyen de $222,67 à $231,64 aujourd’hui. L’écart entre le prix et l’objectif moyen passe ainsi de 9,20% à 23,3% ! C’est un signal intéressant pour les acheteurs : le prix baisse et le consensus positif est encore plus élevé. Toutefois, attention aux consensus… Rien ne vaut une bonne analyse personnelle en fonction de son propre portefeuille, de sa situation et de ses objectifs.

Du côté baissier, Facebook va devoir faire face à de plus en plus de régulation et à la pression politique par rapport à l’utilisation des données. Pour y faire face, cependant, Facebook compte entreprendre un changement stratégique majeur qui pourrait prendre quelques années. La société a annoncé en mars qu’elle privilégierait les communications privées cryptées entre particuliers et petits groupes. La société intégrera les propriétés de Messenger, WhatsApp et Instagram. Cela permettrait aux utilisateurs d’une app de communiquer en privé avec ceux de toutes les plateformes Facebook.

Mais la grande vision de Facebook en matière de confidentialité est liée au développement de sa propre crypto-monnaie, Libra. Attaqué de toute part dans ce projet, Facebook compte bien se défendre, mais aussi s’adapter. Facebook semble en effet déjà modifier ses plans pour que Libra réponde aux préoccupations et exigence des régulateurs.