PSA a publié des résultats annuels qualifiés de « records » avec une hausse du chiffre d’affaires de plus de 20% à 65,21 milliards d’euros et un bénéfice net, part du groupe, s’établissant à 1,93 milliards d’euros soit une hausse de 11,5%. Le consensus de Reuters tablait sur un CA de 64,68 milliards et un bénéfice net de 1,899 milliards.

Ces bons chiffres sont principalement expliqués par les bonnes ventes des nouveaux modèles de la marque et notamment le succès du 3008 et de la C3.

L’entreprise a clairement redressé la barre depuis 4 années maintenant avec « le retour d’une croissance rentable et pérenne » selon le président du directoire Carlos TAVARES.

Reste le cas de la récente filiale OPEL/VAUXHALL. Les pertes pour l’année s’élèvent à 179 millions d’euros, un peu inférieures aux attentes des analystes, avec une marge opérationnelle du secteur auto en progression à 7,3% contre 6% l’année précédente. Si ces résultats restent encourageants, PSA ne s’attend pas à un redressement de la filiale avant 2021.

L’intéressement net moyen des salariés sera porté à 2600€. Les actionnaires ne sont pas oubliés avec une hausse du dividende porté à 53 centimes par action contre 48 pour l’exercice précédent.

Le cours de l’action est en forte progression aujourd’hui avec +4,80% à 10H00. Un retour vers les plus hauts de 2017 à 20,50€ paraît envisageable.

Que pensez-vous de l’évolution de PSA? Le renouvellement de la gamme est en cours avec la nouvelle 508. L’entreprise pourra t-elle continuer son développement? l’intégration d’OPEL/VAUHALL sera t-elle une opportunité à l’image de l’alliance Renault-Nissan?

1 « J'aime »

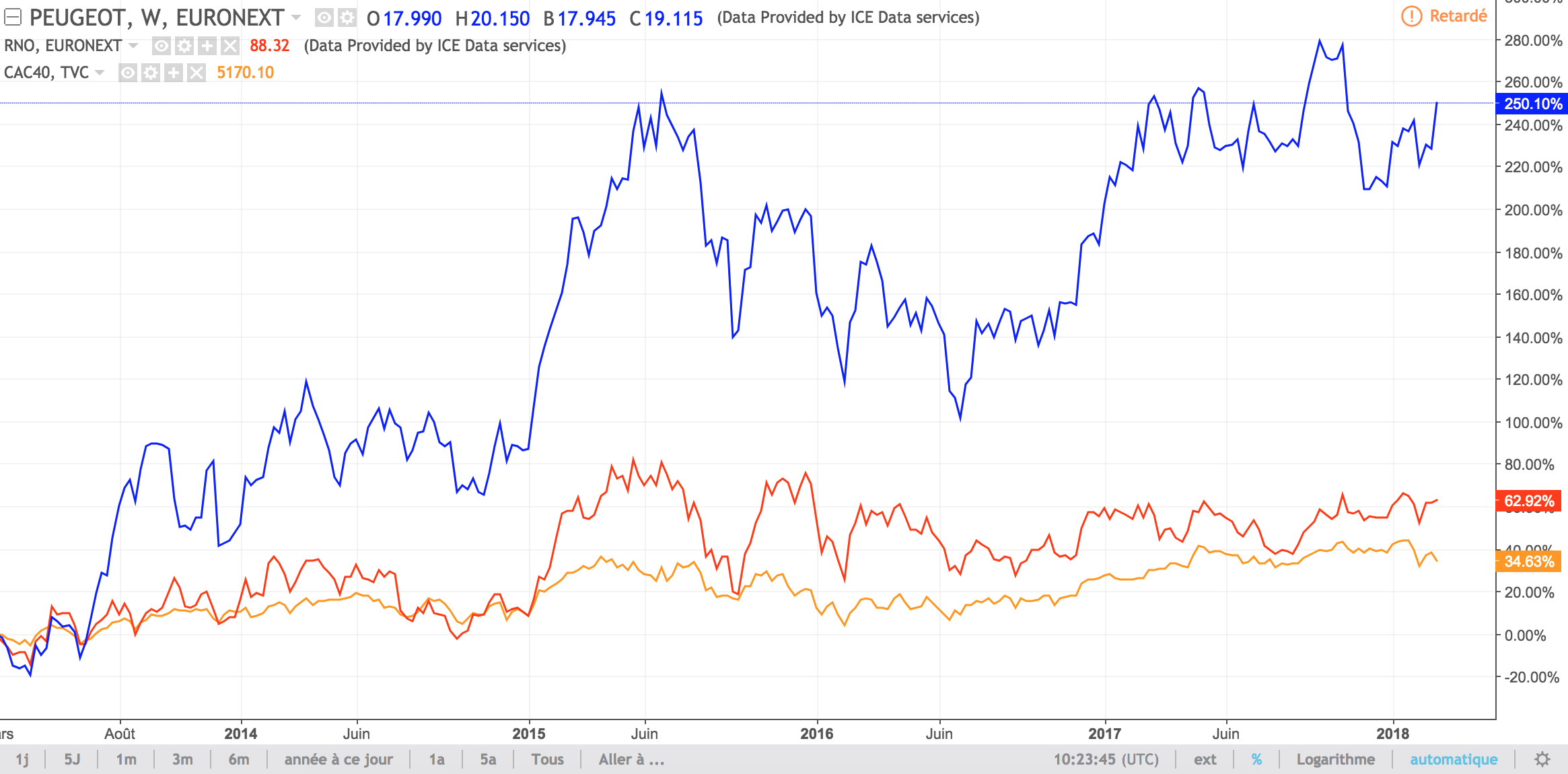

En effet les résultats sont plutôt bons, notamment si on compare avec RENAULT et le CAC40 sur 5 ans par exemple :

+250% pour PEUGEOT (en bleu)

+63% pour RENAULT

+35% pour le CAC40

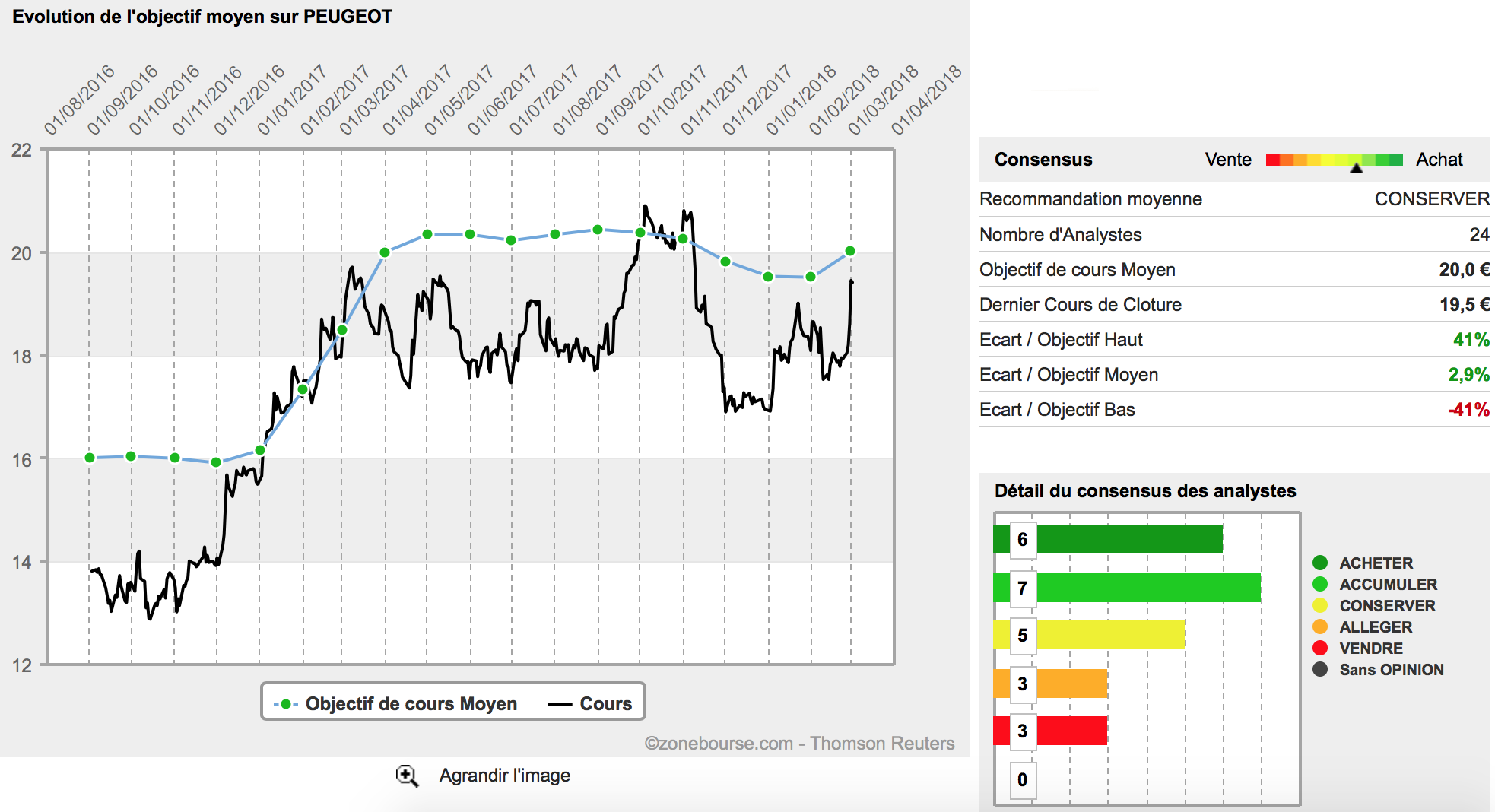

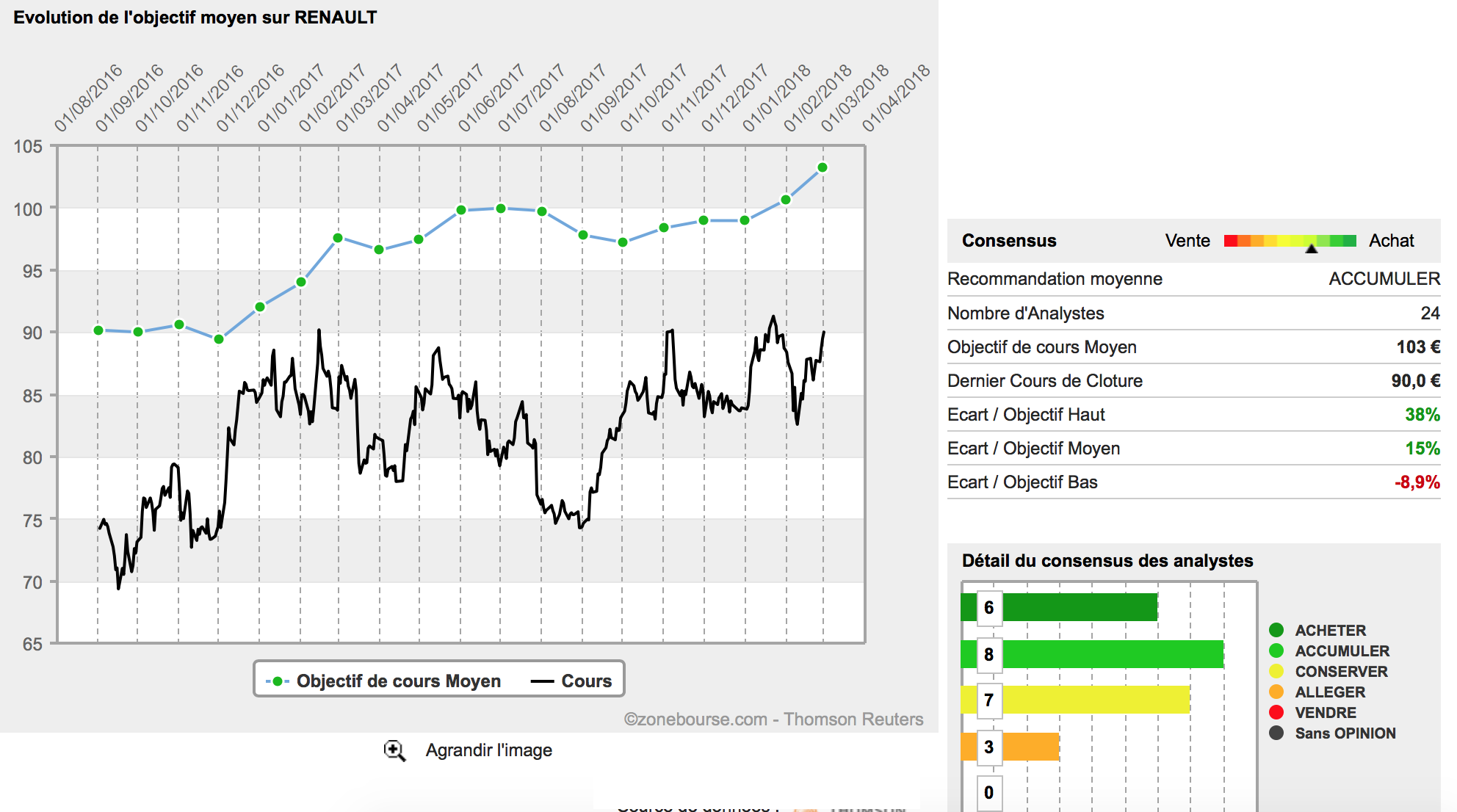

Si l’on regarde le consensus actuel en revanche (basé sur les fondamentaux), RENAULT a bien plus de marge de progression que PEUGEOT… et le risque à la baisse plus important chez PSA (-41%) que RENAULT (-9%) :

Bien sûr ce ne sont que des analyses externes et les convictions des analystes… Sur PSA, 6 analystes recommandent de vendre ou d’alléger tandis que 13 conseillent d’acheter ou d’accumuler… qui a tort, qui a raison ? C’est tout le problème de ce genre d’analyses, il y a sans doute plein de raison d’acheter et autant raisons de vendre !

Je pense que tout dépend encore une fois de son horizon de temps et de son style de trading ou d’investissement… Sur le long terme c’est peut-être intéressant d’acheter les deux titres et de toucher les dividendes. Les deux ont des partenariats stratégiques, les deux s’adaptent aux véhicules électriques… Les deux sont des poids lourds du secteur automobile…

Effectivement en dehors du fait que les deux constructeurs ont le défi de la transition du Diesel vers les véhicules propres (avec en rappel de cette tendance, la récente confirmation de la cour administrative fédérale allemande de l’interdiction des vieux véhicules Diesel dans certains centre-ville) je pense aussi que Renault présente plus de potentiel pour le moment.

La nouvelle alliance renault-nissan-mitshubishi présente des perspectives de développement pour l’entreprise qui a pris une dimension mondiale depuis quelques années. Pour info, l’objectif est d’accélérer la convergence en matière d’achats, production et ingénierie à l’horizon 2022 avec hausse de la production à plus de 14 Millions de véhicules par an contre 10,6 millions en 2017. C’est la plus grande alliance au monde et la réussite de la précédente union entre Renault et Nissan donne de bons espoirs en cette nouvelle stratégie. Au niveau des chiffres, le dividende de Renault s’établit à 3,55€ pour un cours à 88,40€ à ce jour soit un rendement de 4,15% sans compter une éventuelle (probable) amélioration grâce au potentiel de croissance de l’alliance.

Concernant PSA, on observe une amélioration et une stabilisation (rentable) de l’activité depuis 2014 ce qui est encourageant et explique selon moi en bonne partie la reprise du titre. L’intégration d’Opel permet une meilleure couverture géographique de la distribution en Europe. Toutefois PSA est mal implanté en Chine et en Asie plus généralement alors que c’est un fort moteur de croissance pour les constructeurs. De plus, l’intégration d’Opel en n’est qu’au début et l’entreprise n’a pas encore démontré sa capacité à réussir ce type de synergie, contrairement à Renault-Nissan. Au niveau financier, le dividende est de 0,53 € soit en rendement de 2,77% pour une action à 19,12€ ce jour, soit de moitié inférieur à Renault. Une amélioration du rendement paraît probable aux vues des bons résultats de 2017 et permet d’être optimiste pour PSA à l’avenir. Toutefois l’entreprise n’est pas au même timing que Renault qui est en expansion mondiale, elle est plus en phase de consolidation (prometteuse) et renforcement suite à une mauvaise phase. Je pense que l’intégration d’Opel est vraiment un point majeur à surveiller. Si les synergies sont bonnes et que la rentabilité d’Opel arrive, le titre va fortement décoller. Il peut être stratégique de prendre le pari dès maintenant en faisant confiance à l’équipe dirigeante. Toutefois c’est à bien réfléchir sachant que les bénéfices de l’intégration ne se feront pas avant plusieurs années.